发布日期:2024-12-06 06:22 点击次数:80

炒股就看金麒麟分析师研报ag九游会官网,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

]article_adlist-->

]article_adlist-->本周化工市集综述

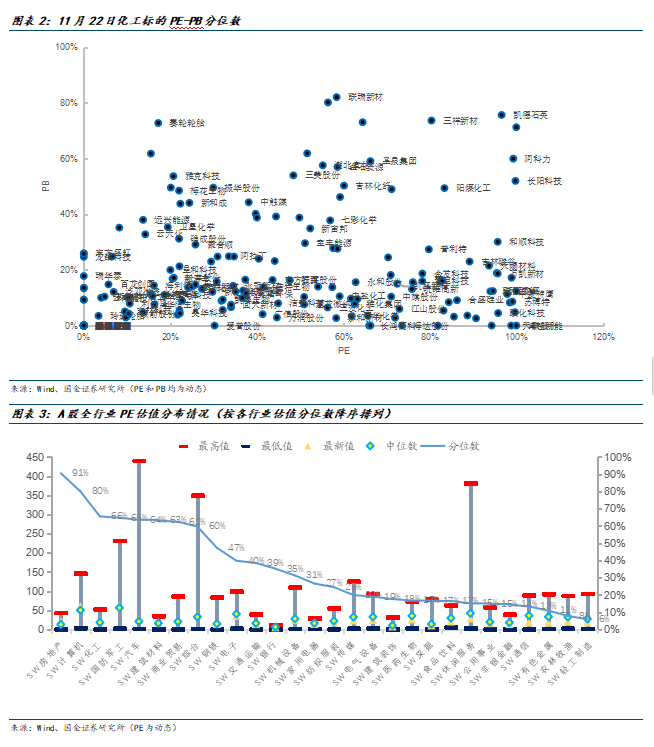

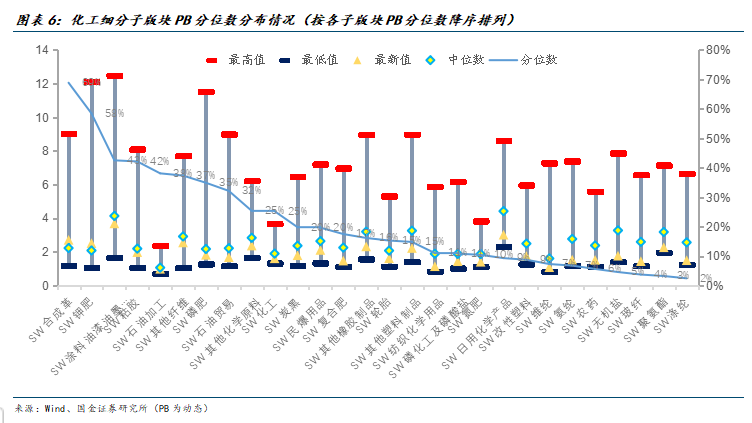

本周市集有所震憾,其中申万化工指数下落0.63%,跑赢沪深300指数1.97%。标的方面,涨跌靠前大多偏主题。估值方面,本周基础化工板块PB历史分位数为21%,PE历史分位数为66%,当下板块的安全垫较高。大化工行业边缘变化,主要热诚以下事件,一是正丙醇加价,本周产物络续加价;二是叶酸报价上行,三是脂肪醇加价。房地产行业,本周计策络续发力,国内两个一线城市京沪均取消普通住房和非普通住房范例,计策效用也运行徐徐涌现,10月70城房价一线二手房环比13个月初度转涨。消耗电子行业,主要有三大事件值得热诚,一是华为和苹果销售数据分化,华为Mate 70系列预约火爆,当今预约东谈主数已超200万,而本年“双11”iPhone销量据统计两位数下滑;二是本周智能眼镜大事件接续,先是Rokid发布AR眼镜,紧接着三星加入智能眼镜大战。出口方面,市集对来岁出口端有所担忧,商务部出台计策加大对外贸企业的融资支合手力度。eVTOL方面,中央空管委行将在六个城市开展eVTOL(电动垂直起降遨游器)试点。欧洲方面,咱们不雅察到化工企业竞争力在徐徐下降,比如:欧元区三季度的合同工资同比增5.4%,创1999年以来最大涨幅。

本周大事件

大事件一:10月70城房价:一线二手房环比13个月初度转涨,各线新址房价跌幅收窄。10月各线城市商品住宅销售价钱环比降幅收窄或转涨、同比降幅趋稳,一线二手房环比13个月初度转涨,其中上海环比高涨0.2%,北京环比高涨1.0%。

大事件二:国内两个一线城市京沪均取消普通住房和非普通住房范例。上海还扩大住房交往优惠税收计策隐敝面。长沙通知,员工家庭购买首套或二套改善性自住房肯求公积金贷款的,最低首付调处鼎新为20%。

大事件三:商务部:加大对外贸企业的融资支合手力度,保合手东谈主民币汇率在合理平衡水平上的基本平安。见知强调,要加大对外贸企业的融资支合手力度。中国收支口银行要加强外贸规模信贷投放,更好适宜不同类型外贸企业融资需求。

大事件四:Rokid发布AR眼镜,阿里通义千问大模子支合手。Rokid发布与BOLON眼镜联名的新一代 AI + AR 眼镜—— Rokid Glasses,一体机身策画仅重49g支合手近视定制,搭载1200w录像头支合手竖屏拍摄,搭载通义千问大模子支合手AI识别、翻译、导航、提醒等功能这记号着AR时刻向变调常的日常欺诈场景迈进的进击一步。

大事件五:三星加入智能眼镜大战,连络2025年3季度发布。重点热诚谷歌的科技媒体9to5google以为,三星XR眼镜很可能不会配备骄横屏,但不错敬佩的是,三星XR眼镜将使用谷歌开发的生成式AI聊天机器东谈主Gemini搞定AI任务,支合手“支付”、二维码识别、手势识别等功能。

提议热诚

金禾实业、利安隆、宝丰能源

风险教导

国表里需求下滑,原油价钱剧烈波动,国际计策变动影响产业布局。

+

目次

一、本周市集回首

二、 国金大化工团队近期不雅点

三、本周主要化工产物价钱涨跌幅及价差变化

四、本周行业进击信息汇总

五、风险教导

正文

+陈述信息

一、本周市集回首

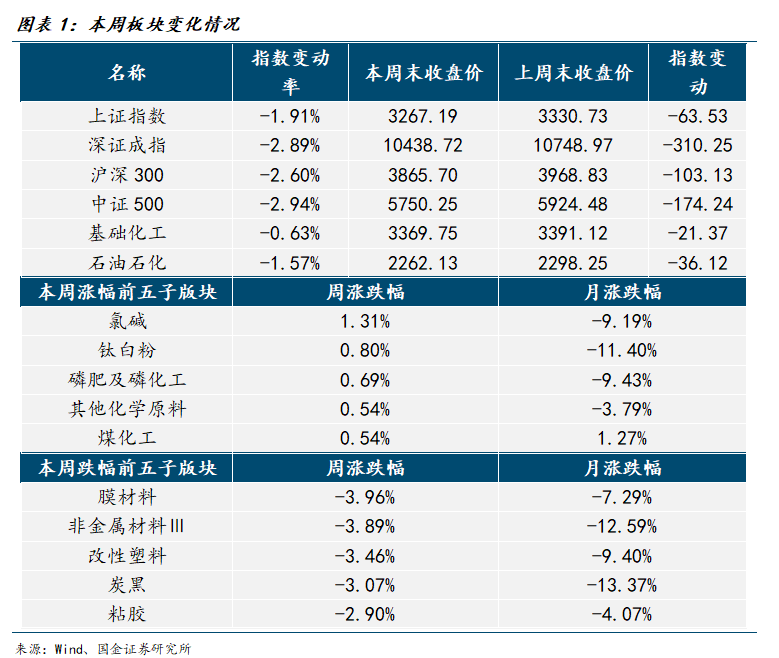

本周布伦特期货结算均价为73.76好意思元/桶,环比高涨1.84好意思元/桶,或2.56%,波动规模为72.81-75.17好意思元/桶。本周WTI期货结算均价69.73好意思元/桶,环比高涨1.67好意思元/桶,或2.45%,波动规模为68.75-71.24好意思元/桶。 本周基础化工板块跑赢指数(1.97%),石化板块跑赢指数(1.03%)。

本周沪深300指数下落2.6%,SW化工指数下落0.63%。涨幅最大的三个子行业分裂为氯碱(1.31%)、钛白粉(0.8%)、磷肥及磷化工(0.69%);跌幅最大的三个子行业分裂为膜材料(-3.96%)、非金属材料Ⅲ(-3.89%)、改性塑料(-3.46%)。

二、国金大化工团队近期不雅点

轮胎:开工小幅回落,原料价钱下落

①供给端:字据中国橡胶信息买卖网骄横,本周密钢胎开工率为59%,环比诽谤1.2%,同比提高0.8%;半钢胎开工率为79.1%,环比诽谤0.1%,同比提高6.2%。

②需求端:国表里需求合手续复苏,半钢需求鼎沸,全钢需求缓缓设立。国际市集洽商到泰西较高通胀的布景和轮胎具备的刚性消耗属性,或将推动消耗左迁,国内龙头企业出海布局进度可能超预期。

③原料端:本周国内自然橡胶和合成橡胶价钱下落为主。自然橡胶供应方面将来一周海南降雨天气较少,泰国部分地区仍存在降雨天气,加之云南行将参加停割期,将来市集总体产量瞻望减少,胶水采购价钱或进展坚挺。丁苯橡胶供应方面本周抚顺石化减量运行;申华化学装配正常运行;浙江维泰装配正常运行,民营企业开工小有增多,周内丁苯供应有所上升。顺丁橡胶供应方面浙江石化顺丁装配瞻望下周重启运行,燕山石化顺丁装配有擢升装配负荷预期,山东地区个别停工民营企业暂无开工连络,瞻望下周顺丁橡胶市集现货供应情况小幅波动。

团聚MDI:需求跟进削弱,国内团聚MDI市集窄幅下探

①市集综述:本周(2024.11.15-2024.11.21)国内团聚MDI市聚积手续走弱,刻下国内团聚MDI市集均价18100元/吨,较上周价钱下落200元/吨,跌幅1.09%。供应面来看,主流大厂陆续运行磨真金不怕火,厂家排单孔殷,精深控量放货,市集库存合手续低位。下贱方面,参加冬季结尾家电采购参加淡季,建筑保温外墙等管谈采购参加尾声,市集总体需求参加传统淡季,行业淡季特征认知。买卖商廉价报盘增多,市集成交量价皆跌。截止发稿:刻下PM200商谈价18200-18400元/吨傍边,上海货商谈价18000-18200元/吨傍边,番邦货17900-18100元/吨,具体可谈(含税桶装自价)。

②后市预测:磨真金不怕火装配增多,市集供应合手续缩量。但需求订单跟进走弱,买盘不及,市集商谈走货为主,恭候更多音问面疏浚,瞻望下周团聚MDI窄幅下行趋势,价钱波动100-300元/吨。

纯MDI:下贱刚需定采,纯MDI市集延续牢固态势

①市集综述:本周(2024.11.15-2024.11.21)国内纯MDI市集动静不大,刻下纯MDI市集均价19300元/吨,较上周价钱价钱合手稳。

②后市预测:当今纯mdi市集整理运行,供方保合手控货挺价心态,买卖商不雅望心态较浓,结尾需求短期开释有限,场内交投氛围一般。瞻望,下周纯MDI市集主流重点无认知变化,业者惜售心态热烈,市集价钱波动幅度在100-300元/吨。

TDI:供需均弱,TDI市集间隙下行

①本周(2024.11.15-2024.11.21)国内TDI市集间隙下落。截止到本周四发稿,TDI市集均价为12600元/吨,较上周下落1.56%。本周厂家装配磨真金不怕火、短停气候仍然存在,产量存进一步减少趋势。但结尾方面刚需采购也存络续缩量情况,供需博弈景况合手续。买卖商拿货积极性不高,操盘严慎,接货价钱小幅松动。放手发稿:当今TDI国产含税引申12500-12700元/吨傍边,上海货源含税引申12700-12900元/吨近邻。

②后市预测:供应相对宽松使得市集竞争加重,下贱需求难以对TDI市集变成提拔,且部分业者仍存一定看空后市表情,瞻望下周TDI市集稳中偏弱运行,但因价钱接近资本线近邻,瞻望下落空间有限,幅度100-200元/吨之间。

纯碱:开工水平高涨,纯碱市集价钱主流维稳

①本周(2024.11.15-2024.11.21)国内纯碱市集变化不大,价钱进展仍较为僵合手,市聚积座维稳运手脚主。截止到本周四刻下轻质纯碱市集均价为1458元/吨,较上周四价钱合手平;重质纯碱市集均价为1554元/吨,较上周四价钱合手平。周内纯碱市集氛围庸俗,个别碱厂报盘涨跌鼎新,其中安徽、广东地区报盘价钱有所上调,广东碱厂报盘涨幅较大,青海地区低位价钱络续下探,存一定议价空间,其余步区价钱变动不大,多活泼商谈议价为主。供应端来看,周内纯碱市集供应量有所增多,山东泊车产线重启,青海减产装配归附正常运行,河南个别装配扫数提产,纯碱市集货源供应充裕,行业库存依旧高位难下,但连结度较高;需求端来看,下贱需求未见认知变化,各下贱规模采购积极性较为一般,对原料纯碱库存储备周期诽谤,仅防守随用随采刚需补库为主。概括来看,周内市聚积座氛围较为庸俗,纯碱现货市集价钱鼎新有限,行业内亏蚀情况仍在合手续;期货盘面价钱震憾下落,期现商廉价出货,周边周末期货盘面价钱有所反弹;物流运载方面,西北地区运载不畅。

②后市预测:后市供应端:周内纯碱行业开工擢升较为认知,市聚积座供应量有所增多,后期河南某产线存磨真金不怕火连络,具体追踪其终了情况,瞻望下周纯碱市聚积座开工水平波动有限。合座而言,纯碱市集刻下依旧处于供应富余阶段,高产量高库存下纯碱市集供强需弱。后市需求端:需求端下贱原料储备周期有所诽谤,多防守刚需补库跟进为主,合座需求进展不冷不热。听闻光伏玻璃规模部分产线后期存放水冷修连络,在产产能或进一步下降,对原料纯碱用量存络续缩减可能。合座来看,纯碱市集需求端驱能源不及。概括来看,瞻望下周纯碱市集仍区间僵合手运手脚主。现货供需基本面难有认知改善,宏不雅计策面亦暂无认知利好音问提振,纯碱市集运行较为庸俗,产业亏蚀行情下,厂家多存一定稳价意向,纯碱市集落魄两难。后期临比年底,部分业者多寄但愿于下贱备货情况,具体实践情况仍有待热诚。瞻望下周纯碱市集或维稳运行,部分主流地区轻质纯碱市集自提价钱在1330-1650元/吨傍边,重质纯碱市集投递价钱在1500-1700元/吨傍边。

聚酯类农药:高效氯氟氰菊酯:高效氯氟氰菊酯行情尚可,价钱盘整

①本周(2024.11.15-2024.11.21)高效氯氟氰菊酯行情尚可,价钱盘整。截止到本周四,96%高效氯氟氰菊酯供应商报价10.8-11万元/吨,市集主流成交参考至10.8万元/吨,较上周四价钱牢固。

②后市预测:概括看,高效氯氟氰菊酯部单干厂有前期订单委派,市集供应稍显孔殷,需求面进展尚可,瞻望后市价钱或将盘整为主,不排斥高涨的可能。

n 联苯菊酯:联苯菊酯市集庸俗,价钱弱稳

①本周(2024.11.15-2024.11.21)联苯菊酯市集庸俗,价钱弱稳。截止到本周四,98%联苯菊酯主流供应商报价12.8-13.4万元/吨,市集成交价钱参考至12.8-13万元/吨,较上周四价钱牢固。

②后市预测:从市集响应看,下贱需求清淡,市集供应充裕,瞻望联苯菊酯下周价钱或将间隙盘整。

金禾实业:甜味剂市集边缘改善

①三氯蔗糖:结尾需求一般,价钱信守

本周三氯蔗糖市集大体走稳,厂商开工徐徐擢升,不外刻下并无库存压力,且定约较为结识,报价防守在24万元/吨,企业长协订单较为乐不雅。买卖商在高价下补货操作游移,以消化前期库存为主,厂家价钱提拔下廉价惜售,部分高价在19万元/吨以上,不外由于结尾需求难放量,交投手脚略显清淡。出于对出口关税高涨的预期,近期三氯蔗糖出口买卖增多,国际市集提前备货。供应面主力企业均归附正常坐褥,但厂商方面库存较少,当今货源主要连结在买卖商及部分下贱企业,后续仍有待消化。需求面国内牢固,部分下贱对三氯蔗糖高价领受度不高,倾向于刚需拿货。国际市集跟进积极性升温,出口手脚进展较好。

②安赛蜜:行情淡稳,供应端存擢升预期

本周安赛蜜基本市集淡稳运行中,资本端以及供需端均穷乏新的音问面刺激。上游原料走势维稳,行业虽平均开工不高,但合座货源供应充裕,买卖两边不雅望中维持。场内交投实单存有让利空间,主流报盘在3.7-3.8万元/吨傍边整理,个别企业报价低位3.5万元/吨。供应面行业开工率在50%傍边,江苏两家企业开工负荷均不高,安徽大厂防守满产,合座供应较为宽松。需求面国内市集平安,国际由于招待节日前备货,出口手脚稍有提拔。

③甲乙基麦芽酚:行业开工擢升,有让利操作

本周麦芽酚市集区间整理,坐褥企业甲基麦芽酚供应充裕,销售不太顺畅,可商谈成交,乙基麦芽酚厂商库存一般,让利有限。买卖商一方面感性备货,另一方面积极出货,当今场内甲基麦芽酚主流价钱在10万元/吨落魄,乙基麦芽酚在7.6-7.8万元/吨,部分有更廉价,下贱采购策略倾向于保守,刚需拿货为主。供应方面主流厂家防守正常坐褥节拍,部分小厂或转作念买卖,行业平均开工率在64%傍边。

浙江龙盛:场内交投平平,染料市集大体牢固

本周散播染料市集盘整为主,散播黑ECT300%市集均价在17元/公斤,较上周同期均价合手平;活性染料市集价钱平安,活性黑WNN150%市集均价在19.5元/公斤傍边,较上周同期均价合手平。原料市集暂稳运行,资本端提拔力度较好。染料企业对外报价未有变化,行业合座开工保合手平安,场内供应量尚可。染厂方面订单出现窄幅回落,多以委派订单为主,下贱备货表情欠安,按需购买为主,需求端进展偏淡。总体来看,资本提拔力度不减,需求面难言利好,染料企业积极出货、价钱区间运手脚主。下贱来看本周江浙地区印染概括开机率为68.96%,较上周合手平;绍兴地区印染企业平均开机率为69.86%,较上周合手平;盛泽地区印染企业开机率为68.04%,较上周合手平。内贸所作念订单以市集补单为主,外贸订片面单量较前年同期稍有收窄。中间商及下贱厂商近期备货表情下降,新单相接敌对不及,后续染厂开工存偏弱预期。

胜华新材:碳酸二甲酯严慎不雅望为主,价钱走势趋稳

本周碳酸二甲酯市集价钱合手稳运行,市集均价为4167元/吨,较上周均价基本合手平。供应方面本周卓航新材装配半负荷运行,利华益维远、临涣焦化新装配调试中,碳酸二甲酯开工与上周比较基本合手平。具体装配方面,利华益旧装配、中科惠安、卫星化学、湖南中创、重庆东能、东营顺新、维尔斯化工、山东高潮、云化绿能装配延续泊车,其余装配正常运行。需求方面本周合座进展一般,无精深采购,碳酸二甲酯价钱走势维稳。具体来看:电解液溶剂方面,碳酸甲乙酯等装配开工合手续低位,对货源提拔较差。聚碳酸酯方面,非光气法聚碳酸酯方面,大风江宁、浙石化、利华益、中沙天津、恒力石化、甘宁石化装配运行,海南华盛、盛通聚源装配降负运行,当今对碳酸二甲酯刚需采购,无精深需求。胶黏剂及涂料等传统溶剂行业以华东、华南地区为主,对碳酸二甲酯方针要求相对宽松,煤质乙二醇副产碳酸二甲酯进行提纯后多可满足其方针要求,当今处于碳酸二甲酯传统淡季,对货源需求较少,逢低进场采买。

钛白粉:钛白粉维持行情再现,价钱走势相对稳重

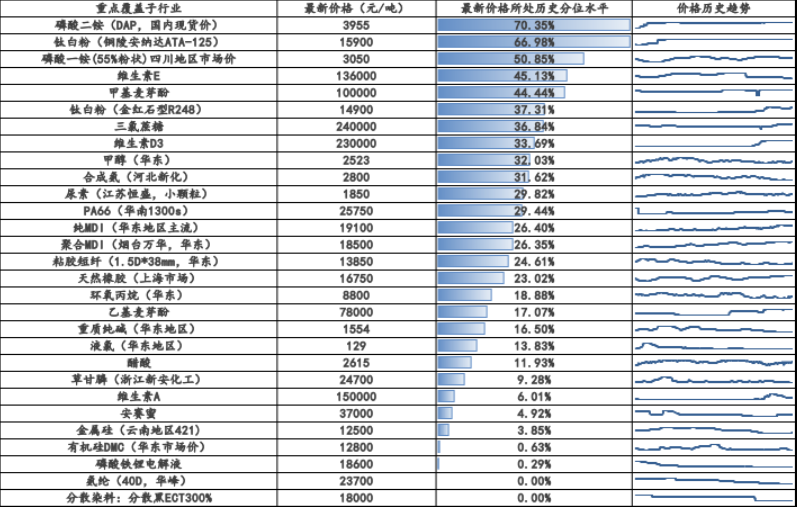

截止本周,硫酸法金红石型钛白粉市集主流报价为14000-15800元/吨,市集均价为14660元/吨,较上周比较合手平。钛白粉市集在多重成分的共同作用下参加了僵合手整理阶段,一方面需求存在不合手续性,下贱多对高价较为违反且跟进不及,另一方面资本面多挺价,价钱具备一定的提拔力。合座便是结尾需求开释有限重叠资本压力高位,在此布景下,钛白粉市集聚焦于弱近况,供方以促收支货、平衡库存心态为主,现货价钱穷乏明确突破标的,扫数这个词市集处于一种相对平安的景况。

新和成:VA、VE行情震憾偏弱

VA:本周VA市集需求疲软,行情震憾略偏弱运行。厂家方面,11月4日,国外一企业事故后的第二批维生素A的分派决策出炉,其中中国VA50万饲料级的单价不低于172元/公斤,分派量约在120-130吨;11月6日新和成对国内饲料级VA500的价钱提高30%;11月7日下昼,有一厂家发货价提高至240元/公斤。11月21日起,金达威饲料级VA500归附报价,出货价255元/公斤。经销商市集方面,需求疲软,行情震憾略偏弱运行,本周经销商市集3-5月份货源主流接单价在145-150元/公斤傍边,6-8月份货源主流接单价在150-155元/公斤傍边,新询单较少,交投敌对清淡。

VE:本周VE市集需求清淡,价钱震憾略偏弱。厂家方面,11月4日,国外一企业事故后的第二批维生素E的分派决策出炉,其中中国VE50%饲料级的单价不低于145元/公斤,分派量约在100吨傍边;11月6日,新和成公布按照连络对山东VE工场进行停产磨真金不怕火,磨真金不怕火时候从2025年1月20号运行,合手续时候3-4周;11月7日下昼,国内一企业50%VE粉发货价提高至150-160元/公斤,且限量引申,据悉此价钱合同灵验期为1个月,落伍合同将作废。另外,有音问称欧洲某工场VE油连络在2025年停产。经销商市集需求清淡,价钱震憾略偏弱,本周主流接单价在135-138元/公斤。

神马股份:市集供需弱平衡,PA66成交价钱下探

本周国内PA66市集稳中暗跌,市集成交价钱在17000-18500之间。己二酸市集间隙合手稳,资本端暂时合手平;供应端PA66坐褥企业仍防守低负荷,大多企业负荷基本防守在5成落魄,下贱按需采购,市集不雅望敌对较浓。

华鲁恒升:煤炭价钱大稳小落,辛醇价钱出现回落,碳六盈利收窄

氨醇产物:本周煤炭价钱大体牢固,但有小幅下行,幅度较小,甲醇价钱基本防守牢固,周初伊朗、委内瑞拉等国度受国际自然气资源偏紧影响,部分甲醇装配传出提前限气泊车的音问,后续中国甲醇入口量缩减预期增强,对现货市集有所提拔,甲醇成交量有所擢升;合成氨本周价钱有所擢升,周初朔方下贱开工有所归附,但对原料合成氨仍防守刚需采购,周后厂家出货好转,且库存压力多较小,挺价表情较浓,价钱合手续小幅回弹。

后端产物:尿素暂牢固运行,碳六产业链盈利收窄;

① 尿素宏不雅利好计策再度发力,尿素期货大幅上行,对现货市集表情有所提振,下贱补货积极性擢升,现货成交增量认知,主产区多数企业待发订单得到补充,报价趁势上调,当今尿素开工率为86.71%,环比擢升2.28%,煤头开工率89.00%,环比擢升1.48%,气头开工率79.34%,环比擢升4.86%,防守高位水平;

② 醋酸本周醋酸市集存在多厂家装配不测故障降负情况,合座开工小幅走低,同期部分厂家存有超卖、限量发货等操作,市集现货孔殷,加之近期醋酸价钱一直在资本线边缘,下贱补货需求小幅回温,处于厂家库存合手续低位的布景下,厂家及买卖商挺价意愿较强,因此推动醋酸价钱小幅高涨,带动价差擢升约42元/吨;

③ 辛醇山东以及华南地区辛醇装配于上周末归附,且华东地区供应充足,重叠辛醇市集价钱处于高位,对市集存利空影响;另一方面:因原料价钱处于高位,下贱资本承压,部分增塑剂厂家泊车磨真金不怕火,市集开工下滑,重叠结尾需求衰颓,下贱市集订单欠安,进一步扼制下贱采购氛围,市集利空成分占据主导地位,辛醇市集价钱接连下滑,带动价差回落开始400元/吨;

④ 本周碳六链产物盈利出现认知收窄,纯苯价钱擢升,己二酸价钱基本牢固,己内酰胺价钱小幅抬升,但资本擢升未能顺畅传导,带动产物价差收窄。

宝丰能源:焦煤价钱回落,烯烃盈利略有鼎新

本周矿场开工波动不大,原料焦煤价钱延续下调,焦企入炉资本下移,多数焦企仍存一定盈利,坐褥意愿偏高,积极出货为主,钢厂原猜度货情况较好,但荒芜钢厂泊车磨真金不怕火,铁水产量呈现诽谤趋势,下贱刚需减少,部分钢厂原料库存水平处于中高位,运行限度焦炭到货量,甚而部分焦企库存有所积贮,利空焦炭市集走势;烯烃方面,原油价钱震憾小幅擢升,带动聚丙烯价钱环比增长50元/吨,煤炭价钱有小幅回落,带动产物周均价差环比擢升约33元/吨。华鲁恒升:煤炭价钱大稳小落,辛醇价钱出现回落,碳六盈利收窄

三、本周主要化工产物价钱涨跌幅及价差变化

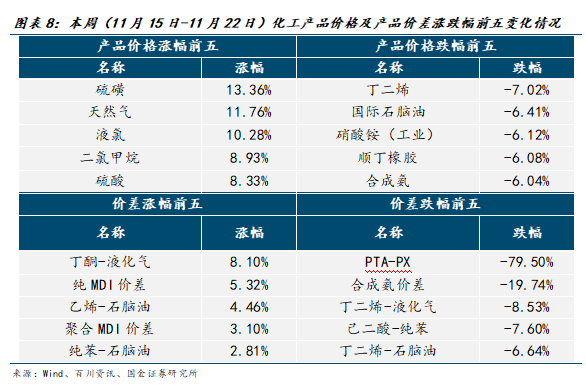

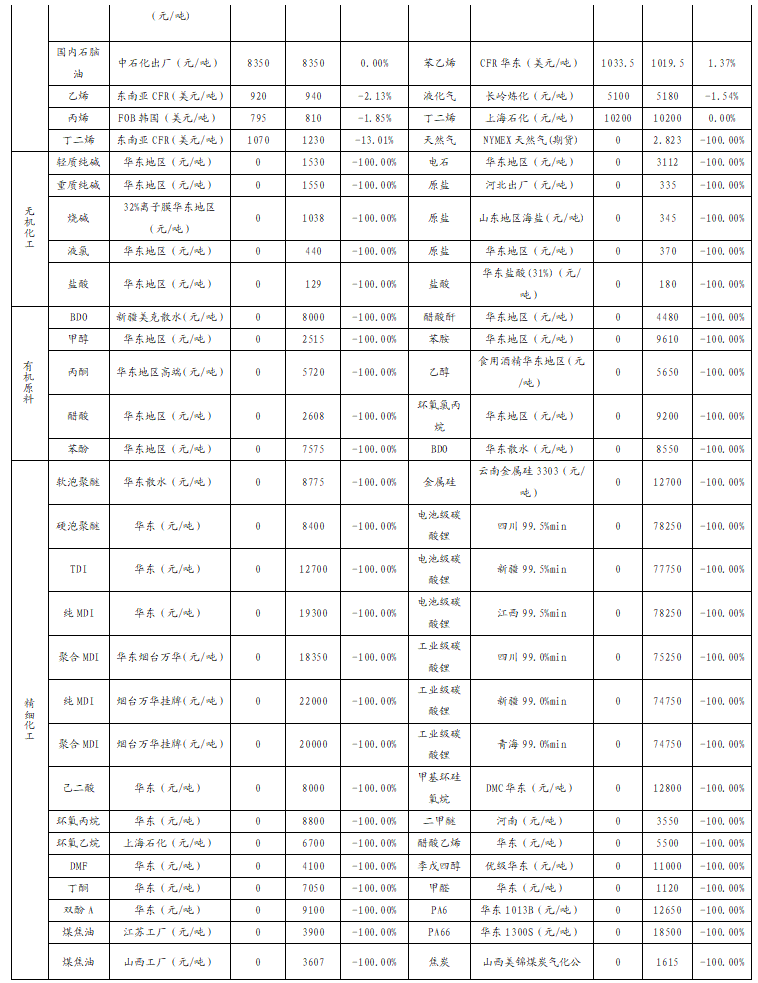

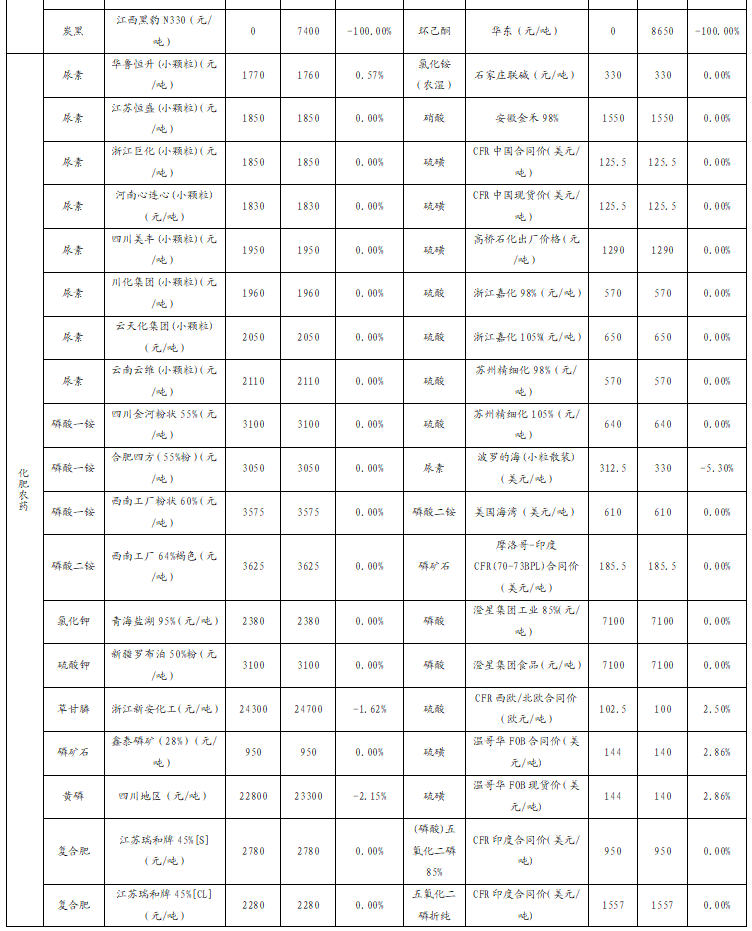

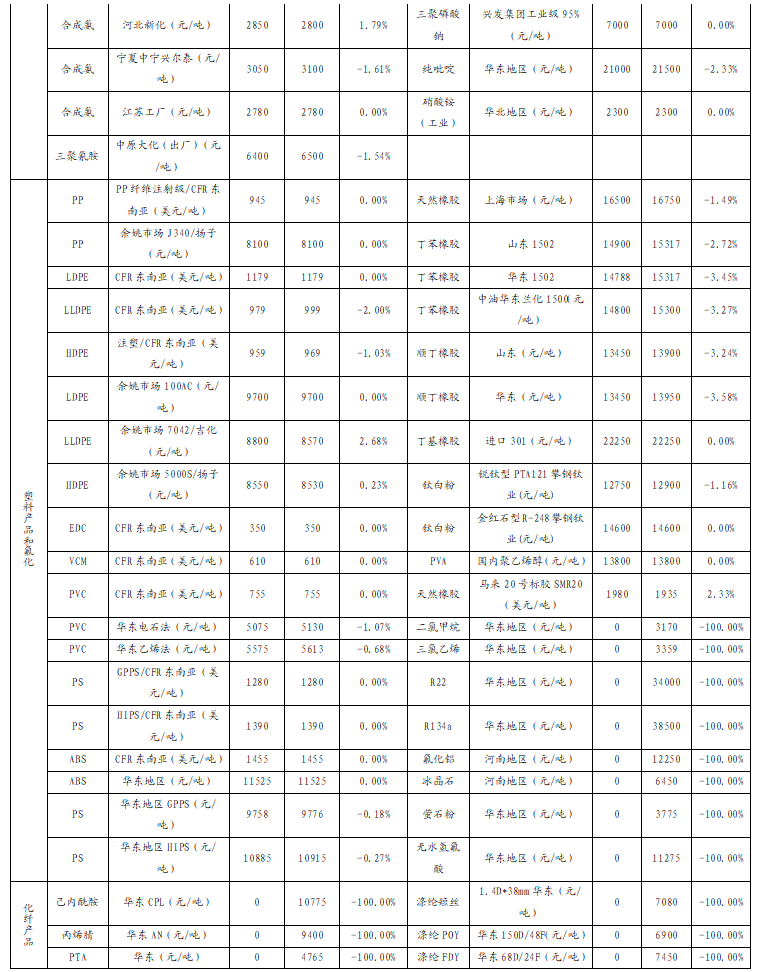

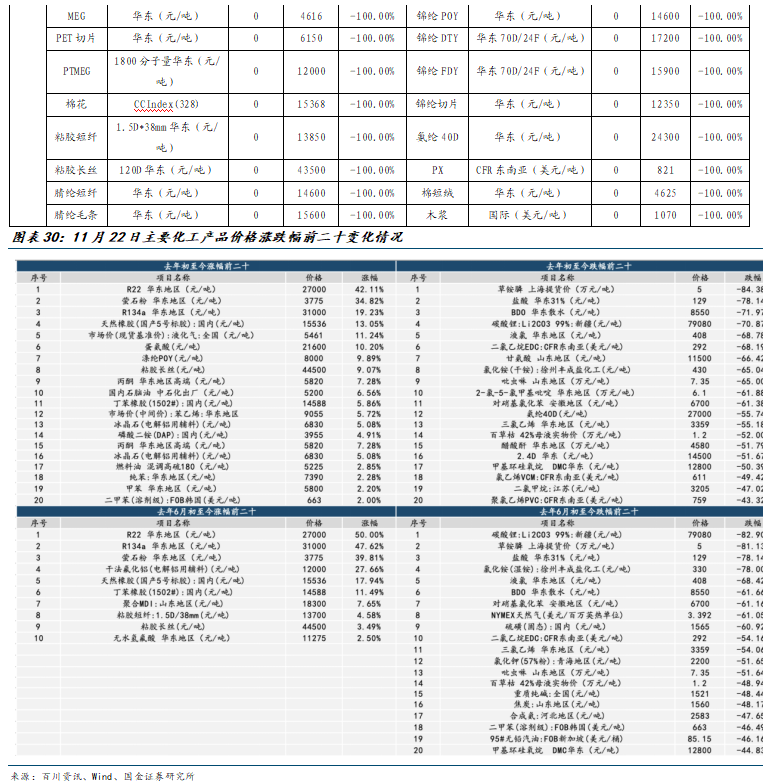

本周化工产物价钱高涨前五位为硫磺(13.36%)、自然气(11.76%)、液氯(10.28%)、二氯甲烷(8.93%)、硫酸(8.33%);价钱下落前五位为丁二烯(-7.02%)、国际石脑油(-6.41%)、硝酸铵(工业)(-6.12%)、顺丁橡胶(-6.08%)、合成氨(-6.04%)。

本周化工产物价差高涨前五位为丁酮-液化气(8.1%)、纯MDI价差(5.32%)、乙烯-石脑油(4.46%)、团聚MDI价差(3.1%)、纯苯-石脑油(2.81%);价差下落前五位为PTA-PX(-79.5%)、合成氨价差(-19.74%)、丁二烯-液化气(-8.53%)、己二酸-纯苯(-7.6%)、丁二烯-石脑油(-6.64%)。

四、本周行业进击信息汇总

1、又一家开导厂通知与京东方8.6代OLED产线签署1.2亿元订单

STI 11月18日公告,公司于2024年11月18日已就骄横器制造开导的供应将强单一销售及供应合同。签约方为成都京东方骄横时刻有限公司,合同金额为230.8亿韩元(折合东谈主民币1.2亿元),约占STI近期销售额的7.2%。本合同期限约为6个月,即2024年11月18日至2025年5月20日。

2、上海打响一线城市取消普宅非普宅范例第一枪 全面诽谤住房交往税费资本

①“上海是四个一线城市之中,首个取消普宅非普宅范例的城市,瞻望其余三个一线城市,也会很快取消相关范例。”②上海最新计策将诽谤个东谈主所得税以及购宅券税支拨,使得交往资本愈加合理,同期能更好满足住户置换需求;这些举措将增强市集参与者信心,有意于进一步平安市集预期。

3、本年群众折叠手机出货量估年增 22%

11 月 19日音问,市集访问机构 IDC近日在 X 平台发布推文,预估 2024 年群众折叠手机出货量同比增长 22%,是扫数智妙手机出货量增长率(5.8%)的 3 倍多。该机构以为厂商接续矫正可折叠手机的策画、耐用性和功能性,固然精深的平均售价在短期内也曾一个拦阻成分,但不错预念念的是平均售价正徐徐下降。

4、全国首套!国产E-POE破局

11月18日,山东东明石化集团(简称“东明石化”)全国首套5000吨/年乙烯基聚烯烃弹性体(E-POE)时势凯旋建成,装配已具备试坐褥条目,记号着我国在冲破国外POE时刻把持方面取得紧要突破。

五、风险教导

1、国表里需求下滑:受到群众宏不雅经济环境变化的影响,国表里需求受到一定冲击,固然合座经济徐徐归附,但由于群众产业链一体化布局,结尾需求复苏仍需要一定时候;

2、原油价钱剧烈波动:原油是多数化工产物的起源,原油价钱的剧烈波动会对蔓延产业链产生较大的联动影响;

3、国际计策变动影响产业布局:产业群众化发展合手续股东,中国同其他国度的买卖相关计策会极大影响产业链布局和收支口变化,对相关产物的投资和坐褥、销售产生影响。

+往期陈述

2.【国金化工&新材料-行业周报】东谈主大常委会审议通过化债决策,顺周期标的可徐徐热诚起来(2024-11-08)

3.【国金化工&新材料-行业周报】热诚点瞻望缓缓回首基本面,龙头也曾重点标的(2024-10-20)

]article_adlist-->证券酌量陈述:

【国金化工&新材料-行业周报】化工风起,提议热诚加价契机(2024-11-24)

对外发布时候:2024年11月24日

陈述发布机构:国金证券股份有限公司

证券分析师:陈屹

SAC执业编号:S1130521050001

邮箱:chenyi3@gjzq.com.cn

证券分析师:杨翼荥

SAC执业编号:S1130520090002

邮箱:yangyiying@gjzq.com.cn

证券分析师:王明(金麒麟分析师)辉

SAC执业编号:S1130521080003

邮箱:wangmh@gjzq.com.cn

证券分析师:李含钰

SAC执业编号:S1130523100003

邮箱:lihanyu@gjzq.com.cn

【国金化工&新材料团队】陈 屹

Email:chenyi3@gjzq.com.cn

杨翼荥

Email:yangyiying@gjzq.com.cn

王明辉

Email:wangmh@gjzq.com.cn

李含钰

Email:lihanyu@gjzq.com.cn

任建斌

Email:renjb@gjzq.com.cn

点击下方阅读原文,得回更多最新资讯

]article_adlist-->(转自:国金化工新材料)ag九游会官网

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:ag九游会网站“都几点了还不吃饭?你这样体格会吃不用的-九游娱乐(中国)官方网站-登录入口

下一篇:官方 上周口岸硫磺握续走高-九游娱乐(中国)官方网站-登录入口